オートリース

当社では全メーカー、全車種のリースに対応しており、1台からのご契約も可能です。

企業経営に「トータルカーマネジメント」という考え方。

![]()

当社では全メーカー、全車種のリースに対応しており、1台からのご契約も可能です。

ご希望の車両をリース会社が購入し、一定期間、月々一定料金で車両を賃貸する契約です。

レンタカーと違い、購入した場合と同じようにお客さま専用の車両として使用することができます。

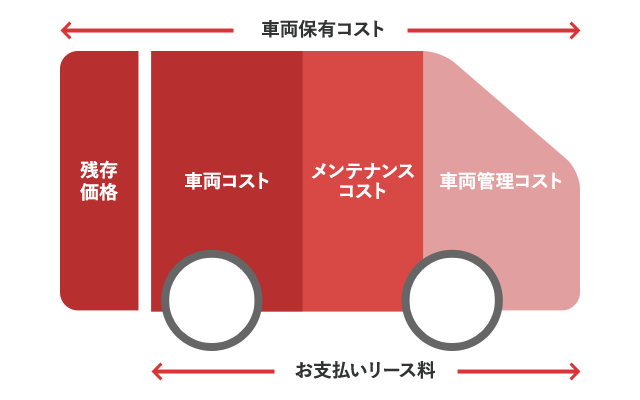

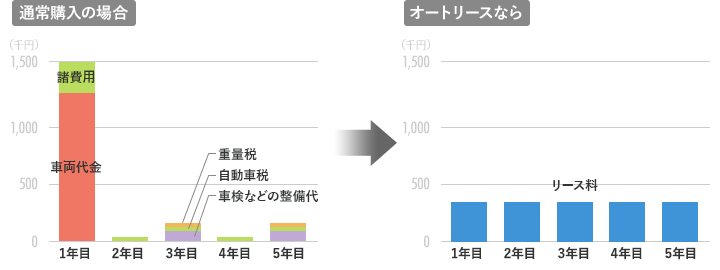

オートリースの仕組み 車両使用の際にかかる費用から、リース期間満了時の売却見込み額(残存価格)を差し引いた額でリース料を算出いたします。

車両使用の際にかかる費用から、リース期間満了時の売却見込み額(残存価格)を差し引いた額でリース料を算出いたします。

※費用には車両価格、税金、メンテナンス費用、自動車保険料等があります。

購入と比較した場合、お支払いは毎月定額となり、金額も非常にリーズナブルです。

オートリースの種類

| メンテナンスリース | ファイナンスリース | ||

| 車両 | 車両本体価格 | ○ | ○ |

|---|---|---|---|

| 登録諸費用 | ○ | ○ | |

| 税金・保険 | 自動車税(環境性能割・種別割) | ○ | ○ |

| 重量税 | ○ | ○ | |

| 自賠責保険料 | ○ | ○ | |

| 任意保険料 | オプション | オプション | |

| メンテナンス | 車検 | ○ | × |

| 法定点検 | ○ | × | |

| 定期点検 | ○ | × | |

| 消耗品交換 | ○ | × | |

| 一般修理 | ○ | × | |

| タイヤ・バッテリー交換 | ○ | × | |

| 代車 | ○ | × | |

| 事故修理 | × | × |

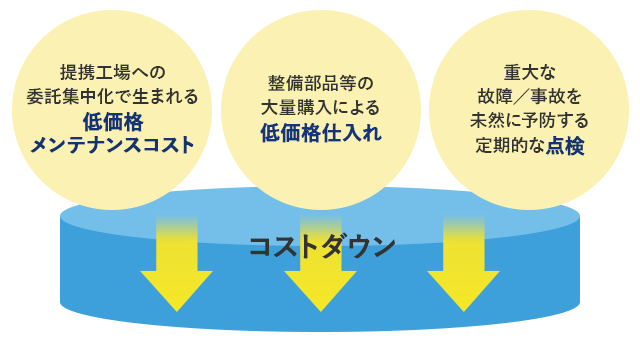

1.車両コストの削減 当社では、車両本体や付属するナビゲーション等の電装品、タイヤ・バッテリー等点検・整備に関わる部品を大量一括購入することで、スケールメリットを実現させています。当社のメンテナンスリースを採用いただくことで、導入から維持管理に関わる費用を大幅に削減できます。

当社では、車両本体や付属するナビゲーション等の電装品、タイヤ・バッテリー等点検・整備に関わる部品を大量一括購入することで、スケールメリットを実現させています。当社のメンテナンスリースを採用いただくことで、導入から維持管理に関わる費用を大幅に削減できます。

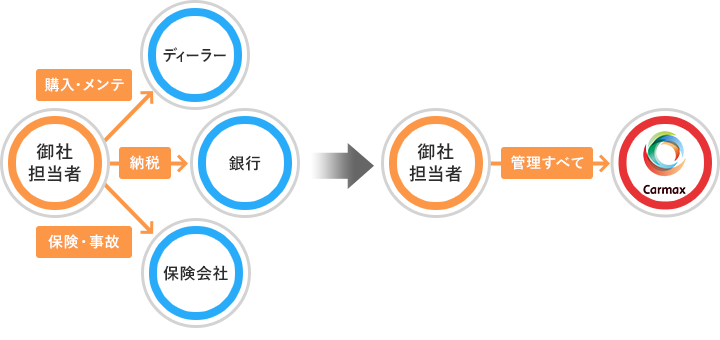

2.車両管理業務のアウトソーシング車両管理に関わる窓口を一本化することで業務を効率化し、本業に集中することができます。

ご契約内容、メンテナンス実施履歴、事故処理状況等は、専用車両管理システム「Car Support21」でいつでも確認いただけます。データでのダウンロードも可能ですので、車両情報を一元管理することができます。

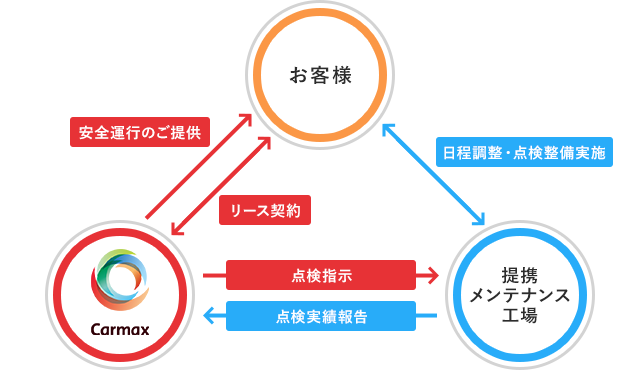

3.安全運行の確保当社では全国で3,000社に及ぶ提携メンテナンス工場で定期点検、保守サービスを実施しております。

常に整備された状態で車両が使用でき、安全性が向上します。

メンテナンスの仕組み

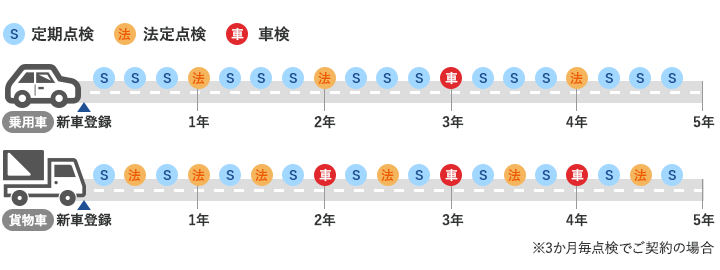

メンテナンススケジュール

走行距離に応じて設定される点検サイクルに基づき、定期的にメンテナンスを行います。

4.故障、事故処理不安の解消万一の故障、事故の発生時にも、専門家が対応いたします。

5.資金流出の平準化(予算管理の明確化)車両購入資金、車検費用、税金など一時的な多額の資金流出が不要になります。資金流出の平準化が図れ、予算管理が明確になります。

① お問合せご希望の車種・仕様・使用状況・リース期間などについてお知らせください。

② ご説明・試算書お客様のニーズに基づき、最適な方法のご提案とリース料の試算をさせていただきます。

③ お申し込み・審査ご試算内容をご検討のうえお申し込みください。必要書類をご提出していただき、迅速に審査させていただきます。

④ リース契約締結内容をご確認いただき、リース契約書にご捺印いただきます。

⑤ 発注・登録・納車ディーラー等の購入先に対して車両の発注をいたします。登録手続き完了後、ご納車いたします。

⑥ リース開始各種サービスを実施します。約定に基づき、リース料をお支払いください。

乗用車・バン・トラックから特殊車両にいたるまで、あらゆる車種がリースでご利用いただけます。車種、色、仕様など、ご自由にお選びいただけます。

・燃料費・駐車場代

・装備品の修理費用(カーナビゲーション、ドライブレコーダー、無線、クレーン、冷凍機など)

・外装部修理(塗装・腐食による外装部の修理など)

・事故修理費用(ミラー、アンテナ、ランプ類の破損など)

・その他(火災・水害など、天災による修理/運転者の故意、および重大な過失による破損修理/タイヤ保管料[※]など)

※特約でリース組み込みも可能です

(1)新車への入れ替え契約

(2)現在使用する車両を継続使用いただく再リース契約

(3)車両を返却して契約終了

からお選びいただけます。

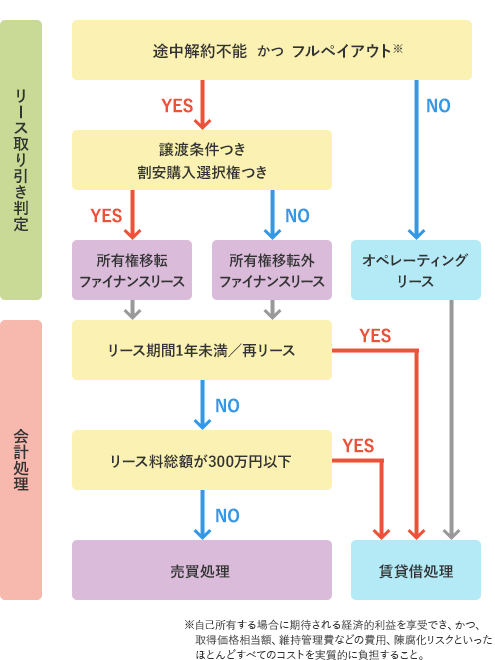

2008年4月より新しい会計基準が適用されています。

対象:中小企業以外の会社(「中小企業の会計に関する指針」が適用されない会社)

内容:「所有権移転外ファイナンス・リース」について賃貸借処理を廃止し、売買に準ずる処理に一本化。

▼取引分類判定と会計処理▼